A fenti összefoglaló tájékoztatás és figyelemfelhívás céljából készült. Bármilyen ebből következő döntés előtt javasoljuk, hogy konzultáljon szakértőinkkel.

2021. június 18.

[vc_row][vc_column][vc_column_text]

Tisztelt Ügyfeleink! Tisztelt Olvasóink!

A sokáig népszerű, az utóbbi években már csak néhány elemre szűkített kedvező adózású juttatások közül a SZÉP-kártyára vonatkozó szabályok 2020. év közben kedvezően változtak, és a szociális hozzájárulási adó mértékének 2020. júliusi mérséklésével a kifizetői terhek tovább csökkentek. A kedvező szabályok miatt sok munkáltató ismét fontolóra vette a SZÉP-kártyás juttatásokat munkavállalói részére, támogatva ezzel egyúttal a bajba került belföldi turizmust, vendéglátást.

Jelen hírlevelünkben a 2021. évben adható cafeteria elemeket és a fizetendő közterhek mértékét ismertetjük a 2021. június 9-én kihirdetett kormányrendelettel {318/2021. (VI.9.) Korm. r.} módosított szabályok szerint.

A SZÉP-kártya kedvezmények 2021. december 31-ig érvényesek

A SZÉP-kártya COVID járvánnyal kapcsolatban bevezetett kedvezményeit 2021. december 31-ig meghosszabbították. A munkáltató tehát a munkavállalók egyes alszámláira 2021. évben az alábbi, magasabb összegű juttatásokat utalhatja:

- szálláshelyre legfeljebb évi 400 ezer forintot,

- vendéglátásra maximum évi 265 ezer forintot,

- szabadidős szolgáltatásokra legfeljebb évi 135 ezer forintot.

Az éves keretösszeg 800 ezer Ft (költségvetési szerveknél 400 ezer Ft) egész 2021. évben.

A 2020. április 22. és 2021. december 31. között a munkavállalói SZÉP-kártya számlákra utalt munkáltatói béren kívüli juttatásokat nem terheli szociális hozzájárulási adó, így a munkáltatóknak csak a 15%-os kifizetői személyi jövedelemadót kell megfizetniük.

A kedvezményes adózás feltétele, hogy az összeg legkésőbb 2021. december 31-ig megérkezzen az érintettek SZÉP-kártyájára.

Az a tavaly bevezetett rendelkezés, amely szerint a keretösszegeknél nem kell figyelembe venni az előző munkáltatótól szerzett SZÉP-kártya juttatásokat, 2021. év végéig továbbra is érvényben marad.

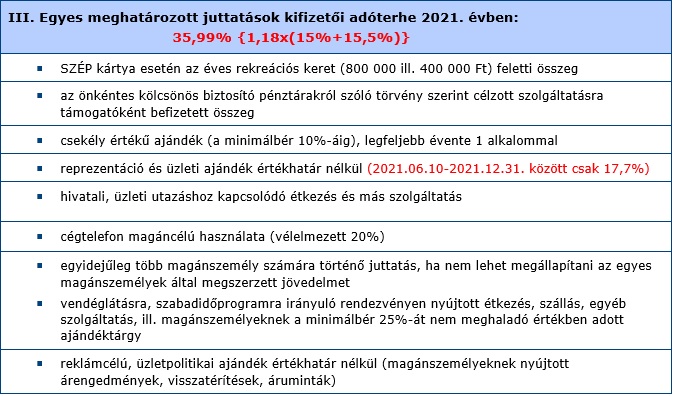

Az üzleti ajándék és reprezentáció mentes a szociális hozzájárulási adó alól

2021. június 10. és 2021. december 31. közötti időszakban magánszemélyek részére nyújtott reprezentáció és üzleti ajándék után nem kell megfizetni a szociális hozzájárulási adót, így a kifizetőt csak a 17,7%-os személyi jövedelemadó (1,18×15%) terheli.

Ha a kedvező szabályoknak köszönhetően most felmerül Önöknél a SZÉP-kártya juttatás, és ezt minimális adminisztrációval, ugyanakkor a munkavállalók számára a lehető legrugalmasabb választási lehetőségét kínálva szeretnék nyújtani, figyelmükbe ajánljuk saját fejlesztésű cafeteria szoftverünket.

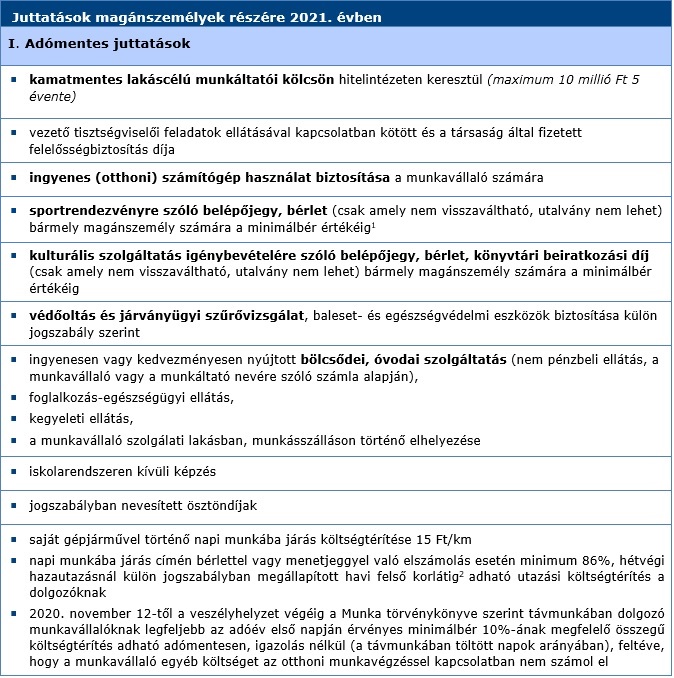

[1] a 2021. évi minimálbér összege havi 167 400 Ft

[2] 2021-ben 39 730 Ft/hó (ITM közlemény állapítja meg minden évben)

A KIVA szerint adózó vállalkozásoknál másképp alakulnak a béren kívüli, illetve az egyes meghatározott juttatások adóterhei: 26% az előbbi, míg 28,7% az utóbbi esetben. Az eltérés oka az, hogy szociális hozzájárulási adó és szakképzési hozájárulás nem terheli a juttatásokat, a KIVÁ-t azonban mindkét esetben meg kell fizetni.

Bízunk benne, hogy a fenti összefoglaló táblázatok megkönnyítik a döntéshozatalt az idén rendkívül kedvezményesen adható SZÉP-kártyás illetve az egyéb, nem pénzbeli juttatásokról.

Mind a régi, mind az új szabályok alkalmazásában, a cafeteria rendszer kialakításában vagy a cafeteria szoftver használatával kapcsolatban kollégáink készséggel állnak rendelkezésükre.

Üdvözlettel:

ABT Treuhand csoport[/vc_column_text][/vc_column][/vc_row]