A fenti összefoglaló tájékoztatás és figyelemfelhívás céljából készült. Bármilyen ebből következő döntés előtt javasoljuk, hogy konzultáljon szakértőinkkel.

2020. február 03.

Tisztelt Ügyfeleink! Tisztelt Olvasóink!

A korábbi években népszerű, 2019-ben már csak néhány elemre szűkített kedvező adózású, béren kívüli juttatási formák 2020-ban alig változtak, azonban a szociális hozzájárulási adó mértékének 2019. júliusi csökkentésével a kifizetői terhek tovább csökkentek.

Jelen hírlevelünkben a 2020. évben adható cafeteria elemeket és a fizetendő közterhek mértékét ismertetjük a 2019. évi eleji állapottal összehasonlítva.

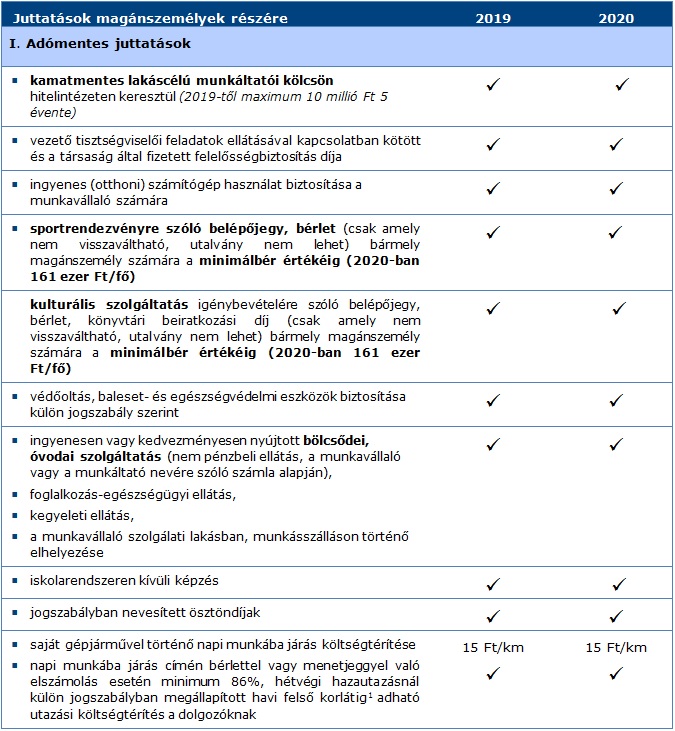

Adómentes juttatások 2019-2020. években

- a bölcsődei, óvodai szolgáltatás és ellátás térítési díja

2020-ban változatlanul adómentes a magánszemélytől átvállalt bölcsődei, óvodai szolgáltatás és étkezés térítési díja akár a munkavállaló akár a munkáltató, a kifizető nevére szóló számla alapján. - a kamatmentes munkáltatói lakáscélú kölcsön (10 millió Ft 5 évenként)

A korábbi évekhez hasonlóan a lakás építéséhez, vásárlásához, bővítéséhez, korszerűsítéséhez, akadálymentesítéséhez hitelintézet vagy a Magyar Államkincstár útján kamatmentesen nyújtott munkáltatói lakáscélú kölcsön továbbra is adómentes marad. Az összeghatár 10 millió forint, amely magánszemélyenként a folyósítás évét megelőző négy évben nyújtott lakáscélú hitelekkel együtt számítandó. - kulturális- és sporteseményre szóló belépőjegyek, bérletek új értékhatára

A kulturális- és sporteseményre szóló belépőjegyek, bérletek a minimálbér értékéig adómentesek azzal a feltétellel, ha ezek formája nem utalvány és nem visszaválthatóak.

A SZÉP-kártya az egyetlen béren kívüli juttatás – 32,5%-os a kifizetői adóteherrel

A kifizető, munkáltató 2019. első 6 hónapjában ben még 34,5%-os adót fizetett a magánszemélyek SZÉP-kártyáira átutalt juttatások után, 2019 júliusától a kifizetői közterhek mértéke 32,5% (15% kifizetői személyi jövedelemadóval és 17,5% szociális hozzájárulási adóval együtt).

A 32,5%-os kifizetői adó arra az esetre érvényes jövőre, ha a SZÉP-kártya alszámláira fizetett juttatás együttesen nem haladja meg az éves rekreációs keretösszeget, amely költségvetési szervnél dolgozók esetén maximum évi 200 000, más munkáltatónál 450 000 Ft.

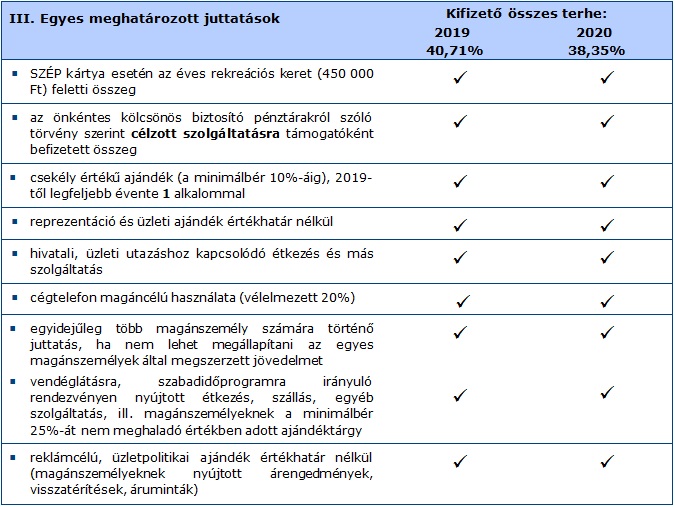

Egyes meghatározott juttatások – 38,35%-os kifizetői adóteher mellett

A SZÉP-kártya egyes alszámláira vonatkozó értékhatárokon és az éves keretösszegen (450 ezer ill. 200 ezer Ft) felüli juttatásokra korábban érvényes 40,71%-os kifizetői adóteher 2019 júlisától 38,35%-ra csökkent.

A munkavállalók javára kötött csoportos kockázati biztosítások adókötelezettsége az alábbiak szerint alakul:

- ha arányosítással megállapítható a csoportos biztosítás díjának egy magánszemélyre jutó része, akkor jogviszonytól függően adóköteles a jövedelem (munkabér, egyéb jövedelem, stb.)

- ha az egy magánszemélyre jutó díj arányosítással nem állapítható meg, az egyes meghatározott juttatásra vonatkozó szabályok szerint a kifizető, munkáltató 2020-ban 38,35%-os adót fizet összesen

Az önkéntes kölcsönös pénztárakba a munkavállaló javára befizetett munkáltatói hozzájárulások és támogatói adományok mint bérjövedelem adókötelesek 2019-ben és 2020-ban, azonban a pénztár és a munkáltató között kötött támogatói szerződés alapján „célzott szolgáltatásra” befizetett összeg továbbra is egyes meghatározott juttatásnak minősül, amely kifizetői adóterhe 2020-ban 38,35%.

Évek óta változatlan az a szabály, amely szerinti az önkéntes pénztári befizetések után a magánszemély pénztártag az éves adóbevallásában 20% adójóváírást érvényesíthet, de maximum évente 150 000 Ft-ról rendelkezhet, mely önkéntes pénztári számlájára kéri a jóváírást. A jóváírás alapja lehet a magánszemély már adózott jövedelméből történő saját befizetése, a munkáltató által átvállalt tagdíj, egyéb támogatás, vagy bármilyen más befizetés a pénztári számlára, amely megszerzéskor jövedelemként már adóköteles volt.

A munkavállaló pénztártagok a célzott szolgáltatások közül azonban csak a kiegészítő egészségbiztosítási szolgáltatásokat vehetik igénybe adómentesen, a nyugdíjpénztári és törvényben meghatározott kiegészítő önsegélyező célzott szolgáltatás címén igényelt ellátások adófizetési kötelezettséggel járnak.

[1] 2019-ben 37 200 Ft, 2020-ban jelenleg nem ismert adat (PM közlemény állapítja meg)

Bízunk benne, hogy a fenti összefoglaló táblázatok megkönnyítik a döntéshozatalt a 2019. évtől már csak egy szűk körben engedélyezett nem pénzbeli juttatásokról.

Mind a régi mind az új szabályok alkalmazásában, a cafeteria rendszer kialakításában vagy módosításában kollégáink készséggel állnak rendelkezésükre.

Üdvözlettel:

ABT Treuhand csoport